Tax News: GrESt für Anteilsauskehr bei down-stream-Verschmelzung erst mit Eintragung der Verschmelzung im Firmenbuch

GrESt für Anteilsauskehr bei down-stream-Verschmelzung

Kürzlich beschäftigte sich das BFG mit der Frage, zu welchem Zeitpunkt bei einem down-stream-merger Grundstücke zum Vermögen der übernehmenden Kapitalgesellschaft gehören müssen, damit Grunderwerbsteuer aus Anteilsvereinigung ausgelöst werden kann.

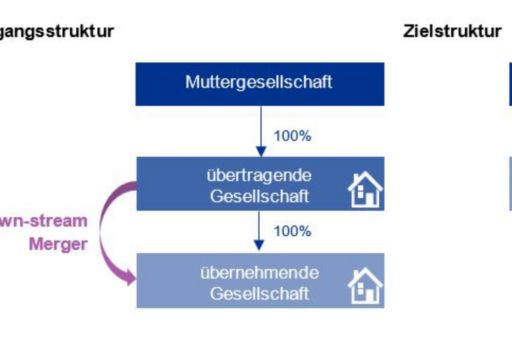

Im Falle eines down-stream mergers werden nach österreichischer Logik die Anteile der übertragenden Gesellschaft an der übernehmenden Gesellschaft an die Muttergesellschaft (der übertragenden Gesellschaft) ausgekehrt. Kommt es dadurch bei der Muttergesellschaft zur Vereinigung von Anteilen an der übernehmenden Gesellschaft von zumindest 95 % wird der grunderwerbsteuerliche Tatbestand der Anteilsvereinigung gemäß

§ 1 Abs 1 Z 1 GrEStG erfüllt.

Die UmgrStR 2002 Rz 340 gehen dabei davon aus, dass es im Zuge eines down-stream-merger somit (theoretisch) zu mehrfacher GrESt-Belastung kommen kann:

- In einem ersten Erwerbsvorgang gehen die Grundstücke der übertragenden Gesellschaft auf die übernehmende Tochtergesellschaft über, wodurch ein Erwerbsvorgang gemäß § 1 Abs. 1 Z 1 GrEStG verwirklicht wird.

- In weiterer Folge führt das Auskehren der Anteile an den Gesellschafter der übertragenden Gesellschaft zu einer Anteilsvereinigung beim Gesellschafter. Bei diesem zweiten Rechtsvorgang ist die Grunderwerbsteuer vom Grundstückswert sowohl der Grundstücke, die die übernehmende Gesellschaft schon vor der Verschmelzung besessen hat, als auch der Grundstücke, die von der übertragenden Gesellschaft bewegt wurden, zu bemessen. Zusätzlich ist die Differenzbesteuerung nicht anzuwenden.

Die Sichtweise der Finanzverwaltung (doppelte GrESt für Grundstücke der übertragenden Gesellschaft) ist in der Literatur zumindest umstritten.

BFG vom 03.08.2020, RV/7100614/2013

Jüngst beschäftigte sich das BFG mit einem Fall einer down-stream-Verschmelzung. Strittig war in dem Fall insbesondere, ob die Steuerschuld für die Vereinigung der Anteile gemäß § 1 Abs 3 Z 1 GrEStG

- mit Abschluss des Verpflichtungsgeschäftes über die Verschmelzung (dh dem Verschmelzungsvertrag) oder

- erst im Zeitpunkt der Eintragung der Verschmelzung im Firmenbuch

entstanden ist. Relevant war dies aufgrund der zwischenzeitigen Veräußerung von Immobilien.

Das BFG argumentierte insbesondere aus gesellschaftsrechtlicher Sicht. Die Verschmelzung wird rechtlich erst mit Eintragung im Firmenbuch wirksam, dh auch erst in diesem Zeitpunkt geht das Vermögen der übertragenden Gesellschaft auf die übernehmende Gesellschaft unter und die übertragende Gesellschaft erlischt. Folglich gehen auch erst dann die Anteile an ihr unter. Auch die Auskehr der Anteile erfolgt somit erst mit Eintragung der Verschmelzung (bzw Löschung der übertragenden Gesellschaft) im Firmenbuch. Folglich kommt es auch erst in diesem Zeitpunkt zur Verwirklichung des Erwerbsvorganges iSd § 1 Abs 3 Z 1 GrEStG.

Fazit: Grundstücke, die beispielsweise zwischen dem Verschmelzungsstichtag und der Eintragung der Verschmelzung im Firmenbuch von übernehmenden Gesellschaft veräußert werden, lösen im Zuge der Verschmelzung keine (weitere) Grunderwerbsteuer bei der Anteilsvereinigung im Zuge der Anteilsauskehr aus. Gleiches gilt analog für im Rückwirkungszeitraum von der übernehmenden Gesellschaft bis zur Eintragung der Verschmelzung erworbene Grundstücke: hier sollte nach Ansicht des BFG neben dem Erwerb auch für die Verschmelzung Grunderwerbsteuer (aus Anteilsvereinigung bei der Anteilsauskehr) verursacht werden.