Tax News: VwGH bestätigt Zinsabzug auch bei „aufgespaltenen“ Konzernerwerb

VwGH bestätigt Zinsabzug auch bei „aufgespaltenen“ Konz

Der VwGH hat mit seinem Erkenntnis vom 6. Juli 2020 (Ro 2019/13/0018) die in den Körperschaftsteuerrichtlinien dargelegte Ansicht der Finanzverwaltung abgelehnt, dass im Fall von aufgespaltenen Konzernerwerben der Fremdzinsenabzug für die Akquisitionsfinanzierung (sowie die Firmenwertabschreibung in der Gruppe für Beteiligungserwerbe vor dem 1. März 2014) nicht zusteht. Nach Ansicht des VwGH muss für das Vorliegen eines hinsichtlich des Fremdzinsenabzugs schädlichen konzerninternen Erwerbs von Beteiligungen schon im Zeitpunkt der Anschaffung der Beteiligung ein Konzernverhältnis vorliegen, wobei hier auf das wirtschaftliche Eigentum abzustellen ist. Beim gleichzeitigen Erwerb von mehreren Anteilen besteht demnach noch kein Konzernverhältnis.

§ 12 Abs 1 Z 9 KStG schränkt die Abzugsfähigkeit von Zinsen in Zusammenhang mit einer Fremdfinanzierung eines „konzerninternen“ Beteiligungserwerbs ein. Als konzernintern gilt ein Erwerb, wenn eine Beteiligung unmittelbar oder mittelbar von einem konzernzugehörigen Unternehmen oder einem unmittelbar oder mittelbar einen beherrschenden Einfluss ausübenden Gesellschafter erworben worden ist. Wird eine Beteiligung hingegen fremdfinanziert von einem fremden Dritten erworben, steht der Zinsabzug aus der Akquisitionsfinanzierung zu.

Ähnliches gilt für die Firmenwertabschreibung in der Gruppe, welche dann nicht möglich ist, wenn die Beteiligung am Gruppenmitglied von einer anderen Konzerngesellschaft angeschafft wurde. Die Firmenwertabschreibung kann nur mehr auf Beteiligungen geltend gemacht werden, die vor dem 1. März 2014 angeschafft wurden.

Nach Auffassung der Finanzverwaltung (vgl KStR 2013 Rz 1254) liegt ein schädlicher konzerninterner Beteiligungserwerb auch dann vor, wenn der einheitliche wirtschaftliche Vorgang eines Erwerbs eines Konzerns derart „aufgespalten“ wird, dass zunächst die inländischen Beteiligungen und erst dann die restlichen Konzerngesellschaften erworben werden. Hier wird somit implizit unterstellt, dass in wirtschaftlicher Betrachtungsweise der gesamte Konzern mit dem ersten Beteiligungskauf erworben wird und die anschließenden Zukäufe bereits Restrukturierungsmaßnahmen darstellen.

1. Sachverhalt

Im Rahmen unserer Tax News 12/2018 wurde der Sachverhalt und die Entscheidung des Bundesfinanzgericht in diesem Fall bereits ausführlich dargestellt.

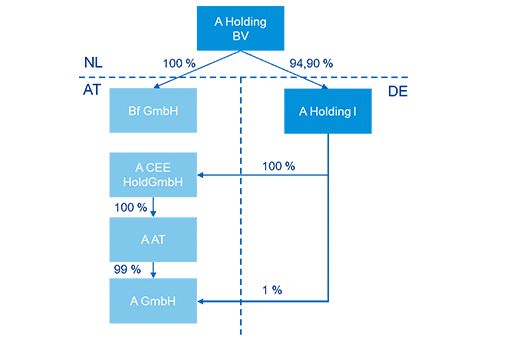

In der Ausgangsstruktur (X-Gruppe) war die niederländische A Holding BV über eine deutsche Zwischenholding (A Holding I) mittelbar an österreichischen Gesellschaften beteiligt. Die Beteiligung an der österreichischen Bf GmbH wurde direkt gehalten.

Im Jahr 2010 ergaben sich folgende Transaktionen:

Im August veräußerte die A Holding BV 100% der Anteile an der Bf GmbH an die deutsche Gesellschaft B III. Die Bf GmbH war seit August Teil der B-Gruppe.

Mit Kauf- und Abtretungsvertrag vom 16. Dezember wurden zuerst alle Anteile an der A GmbH an die Bf GmbH und aufgrund der aufschiebenden Bedingungen (neben weiteren Veräußerungen) zuletzt alle Anteile an der A Holding I an die B III veräußert. Zwischen den Abtretungen war eine Wartezeit von einer Stunde vorgesehen.

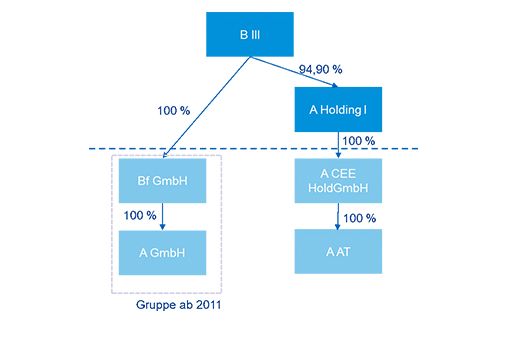

Die Zielstruktur war somit wie folgt:

Im Anschluss an die Erwerbe wurde ab 2011 eine Gruppe gem. § 9 KStG zwischen der Bf GmbH als Gruppenträgerin und der A GmbH als Gruppenmitglied begründet. Im Rahmen der Körperschaftsteuererklärung machte die Bf GmbH auf die erworbenen Anteile an der A GmbH eine Firmenwertabschreibung nach § 9 Abs 7 KStG geltend. In diesem Zusammenhang wurden auch mit dem Anteilserwerb in Verbindung stehende Fremdkapitalzinsen sowie Beratungs- und Geldbeschaffungskosten steuerlich abgesetzt.

Seitens des Finanzamts wurden sowohl die Firmenwertabschreibung als auch der Fremdzinsenabzug mit dem Hinweis versagt, dass es sich bei der Strukturierung um einen aufgespaltenen Konzernerwerb handelt und somit die Abzugsverbote gem. § 12 Abs 1 Z 9 und § 9 Abs 7 KStG zum Tragen kommen. Weiters sei der wahre wirtschaftliche Gehalt gem. § 21 BAO maßgebend, womit die im Dezember getätigten Erwerbe als Restrukturierungsmaßnahem nach erfolgtem Konzernerwerb zu sehen sind.

Auch das BFG (25. Oktober 2018, RV/7102978/2018) vertrat bereits die Ansicht, dass es sich in diesem Fall nicht um einen (aufgespaltenen) Konzernerwerb handelt und verwarf somit die Ansicht des Finanzamts.

2. VwGH 6. Juli 2020, Ro 2019/13/0018

Der VwGH hat nun die Ansicht des BFG bestätigt und die Auffassung der Finanzverwaltung ebenfalls abgelehnt, dass der aufgespaltete Konzernerwerb eine schädliche konzerninterne Anschaffung darstellt.

Dem VwGH zufolge liegt ein schädlicher konzerninterner Erwerb von Beteiligungen erst dann vor, wenn im Zeitpunkt der Anschaffung der Beteiligung schon ein Konzernverhältnis vorliegt. Somit ist auch bei gleichzeitigem Erwerb von mehreren Anteilen noch kein Konzernverhältnis gegeben, womit die Beschränkungen des § 12 Abs 1 Z 9 bzw. § 9 Abs 7 KStG nicht greifen. Relevant für die Beurteilung, ob ein Konzernverhältnis vorliegt, sei weiters der Zeitpunkt des Erwerbes des wirtschaftlichen Eigentums.

Da im gegenständlichen Fall ein gesamter Konzern von der finanziell nicht verbundenen und auch keinen herrschenden Einfluss ausübenden X-Gruppe erworben wurde, handelt es sich nach Ansicht des VwGH nicht um die „künstliche“ Erzeugung einer abzugsfähigen Firmenwertabschreibung und von abzugsfähigen Fremdkapitalzinsen. Vielmehr handelt es sich um einen Erwerb unter fremden Dritten, für den sowohl der Fremdzinsenabzug als auch die Firmenwertabschreibung zustehen.

3. Fazit

Der VwGH hat die in den Körperschaftsteuerrichtlinien vertretene Ansicht der Finanzverwaltung zum aufgespaltenen Konzernerwerb bei der Beurteilung der Abzugsfähigkeit von Fremdkapitalzinsen iZm Beteiligungserwerben verworfen und die Ansicht des BFG bestätigt, dass auch bei aufgespaltenen Konzernübernahmen die Fremdkapitalzinsen (und die Firmenwertabschreibung, jedoch auslaufend da nur für Erwerbe vor dem 1. März 2014 anwendbar) abgesetzt werden können. Der enge zeitliche und inhaltliche Zusammenhang zwischen dem Erwerb einer Zielgesellschaft und dem restlichen Konzern führt somit auch in wirtschaftlicher Betrachtungsweise nicht zu einem Erwerb von einem aus der Sicht der Erwerberin konzernzugehörigen Unternehmen. Voraussetzung hierfür ist jedoch, dass im Zeitpunkt des Erwerbs der jeweiligen Beteiligung kein Konzernverhältnis iS eines bereits bestehenden wirtschaftlichen Eigentums vorliegt.

Nichtsdestotrotz sollte bei Akquisition jeweils die Erwerbsstruktur im Detail geprüft werden, um sicher zu stellen, dass nicht durch erforderliche post-acquisition Restrukturierungen der steuerliche Zinsabzug verunmöglicht wird.