Tax Flash: „Dealing at arm’s length“ in Zeiten von COVID-19 – Erste Hilfe-Maßnahmen aus der Transfer Pricing Toolbox

„Dealing at arm’s length“

Die COVID-19-Pandemie wird durchaus erhebliche Auswirkungen auf Lieferketten und Geschäftsmodelle haben. In diesem Sinne sind bereits heute erste Änderungen ersichtlich: Produktionsstätten werden (vorübergehend) geschlossen, Projekte gehen „on hold“, wesentliche Personen arbeiten – zum Teil grenzüberschreitend – im Homeoffice. Derartige Änderungen der wirtschaftlichen Realität werden naturgemäß auch Änderungen der Verrechnungspreissysteme verbundener Unternehmen nach sich ziehen. Insoweit ist dringend anzuraten, dass Konzerne ihre Verrechnungspreise umgehend analysieren, gegebenenfalls an die neuen Verhältnisse anpassen und diese Anpassungen auch proaktiv und zeitnah dokumentieren.

Transfer Pricing als Abbildung der internationalen Geschäftsmodelle

Derzeit werden auf allen Ebenen Maßnahmen getroffen, um die unmittelbaren Konsequenzen der COVID-19-Pandemie in möglichst beherrschbaren und zeitlich überschaubaren Bahnen zu halten. Die mittelbaren Effekte könnten unsere Welt freilich langfristig und nachhaltig verändern. Dies gilt nicht zuletzt auch für die globale Wirtschaft. So erscheint es aus heutiger Sicht durchaus nicht unwahrscheinlich, dass Staaten bzw Regionen ihre wirtschaftliche Autonomie erhöhen und dementsprechend ihre Abhängigkeit verringern wollen. Insoweit könnte die Vorstellung von einer grenzenlos arbeitsteiligen Weltwirtschaft eine gewisse Neuorientierung erfahren. Ändern sich in diesem Sinne die internationalen Geschäftsmodelle und Lieferketten, so ändern sich zwangsläufig auch die Verrechnungspreissysteme internationaler Konzerne. Denn Verrechnungspreise sind letztlich nichts anderes, als die wertmäßige Abbildung wirtschaftlicher Transaktionen zwischen verbundenen Unternehmen.

Welche Konzernunternehmen sollen wirtschaftliche Herausforderungen stemmen?

Der steuerliche Transfer Pricing Kosmos unterscheidet bei Konzernunternehmen primär zwischen Strategieträgern („Entrepreneure“) einerseits und Routineunternehmen (zB Lohn-/Auftragsfertiger, schlanke Vertriebseinheiten, Dienstleister) andererseits. Erstere werden als überwiegende Träger von Chancen und Risiken erachtet; entsprechend wird ihnen eine gewisse Volatilität zugemutet. Bei Routineunternehmern gehen die Finanzverwaltungen hingegen regelmäßig davon aus, dass diese geringe aber relativ stabile Gewinne erzielen. Diese Routinegewinnvermutung gilt freilich nur bei üblichem Geschäftsablauf. Damit entspricht es wohl durchaus dem Fremdvergleich, wenn auch Routineunternehmen gegenüber ihren Geschäftspartnern Teile der „Supply Chain Pain“ in Zeiten einer Krise übernehmen. Insoweit erweisen sich bisher gewährte Routinemargen dem Grunde nach keineswegs als unantastbar.

Wie weit solche Krisenbeiträge von Routineunternehmen der Höhe nach gehen können, hängt vom konkreten Einzelfall (Branche, Funktionsanalyse etc) ab. Liegen Benchmarks angemessener Bandbreiten (zB für Kostenaufschläge oder Nettomargen) vor, so kann idR wohl jedenfalls auf das untere Ende der Bandbreite angepasst werden, wenn man von der derzeitigen Situation negativ betroffen ist. Darüber hinaus wäre eine weitere Anpassung nach unten (im Sinne einer Krisenbereinigung) insoweit zu überlegen, als die aktuell in den Datenbanken verfügbaren Vergleichswerte („Comparables“) aus Jahren vor COVID-19 stammen. Dabei könnte für Zwecke der Ermittlung angemessener Krisenabschläge durchaus auch der Blick auf die wirtschaftlichen Effekte im Gefolge der Finanzkrise 2008 hilfreich sein. In diesem Sinne ist wohl auch nicht kategorisch auszuschließen, dass einzelne Routineunternehmen – je nach Branche und Betroffenheit der Auswirkungen, Funktionstyp und sonstigen Rahmenbedingungen – vorübergehend auf die Nulllinie oder gar in die Verlustzone rutschen könnten.

Kommen Routineunternehmen derzeit tatsächlich in die Verlustzone, müssen freilich die konkreten Verlustursachen erforscht werden. Soweit Verlustursachen in der eigenen Verantwortungssphäre des Routineunternehmens (zB eigene Managementfehler) liegen, wären die Verluste durchaus auch lokal zu verorten. Darüber hinaus können sich auch kurzfristige „Krisenbeiträge“ im oben beschriebenen Sinn als fremdüblich erweisen (wie dies zB schon in der Finanzkrise 2008 der Fall war). Soweit aber in derart herausfordernden Zeiten signifikante Verluste außerhalb des eigenen Verantwortungsbereiches und über das zumutbare Solidaritätsausmaß hinaus anfallen, werden betriebliche Stützungsmaßnahmen vom Entrepreneur an Routineunternehmen zu überlegen sein. In diesem Sinne könnten etwa Abnahmegarantien oder Leerkostenübernahmen für Lohn- bzw Auftragsfertiger angesagt sein (bzw werden manche Verträge Derartiges bereits vorsehen). Ebenso können Vertriebsunternehmen zur Bewältigung außerordentlicher Umsatzeinbrüche niedrigere Lieferverrechnungspreise bzw Sonderrabatte zugestanden werden. In diesen Fällen erscheint freilich eine rasche und proaktive Justierung hilfreich, um übermäßige Jahresendanpassungen („Year-end Adjustments“) möglichst zu vermeiden. Dabei sind jedoch auch etwaige zoll- und umsatzsteuerliche Auswirkungen entsprechend mitzuberücksichtigen.

Übertragung von immateriellen Werten und mögliche Preisanpassungen?

Schließungen von Produktionsstätten sowie andere derzeit erfolgende Krisenmaßnahmen können allenfalls auch zur Übertragung von immateriellen Werten führen. In diesen Fällen muss immer analysiert werden, ob eine fremdübliche Entschädigung für eine derartige Übertragung zu zahlen ist. Daneben kann die derzeitige Situation aber auch Auswirkungen auf bereits übertragene immaterielle Werte haben. Werden immaterielle Werte zwischen verbundenen Unternehmen übertragen, fällt die Bemessung des angemessenen Verrechnungspreises mitunter besonders schwierig. Zum Teil basieren derartige Preisfindungen auf Zukunftserwartungen im Übertragungszeitpunkt (zB bei DCF-Bewertung). In diesem Sinne kann es zumindest diskutabel erscheinen, ob fremde Dritte Preisanpassungen vorgenommen hätten, wenn die ursprünglichen Erwartungen durch unvorhersehbare Entwicklungen größeren Ausmaßes enttäuscht werden. Der deutsche Gesetzgeber sieht – anders als der österreichische – für derartige Fälle unter bestimmten Voraussetzungen eine verpflichtende (wenn auch widerlegbare) Preisanpassung vor. Da dies für schwer zu bewertende immaterielle Werte („Hard-to-value Intangibles“, HTVI) in vergleichbarer Form aber auch auf Ebene der OECD-Verrechnungspreisleitlinien andiskutiert wird, ist diese Thematik wohl auch aus österreichischer Sicht zumindest beachtenswert.

Anpassung von Lizenzvereinbarungen?

Werden immaterielle Werte (zB Technologien oder Marken) nicht übertragen, sondern lediglich zur Nutzung im Konzern überlassen, sind allenfalls nach dem Fremdvergleichsgrundsatz angemessene Lizenzgebühren zu leisten. Da derartige Lizenzgebühren vielfach nach Umsatzerlösen oder Stück bemessen werden, ist insoweit ohnehin eine gewisse Anpassung der absoluten Lizenzbeträge an die Auslastung des Lizenznehmers gegeben. Dennoch kann es – je nach konkreter Situation – allenfalls fremdüblich sein, darüber hinaus auch die Höhe der Lizenzgebühren (etwa durch Anpassung der Royalty Rate etc) zu reduzieren.

Anpassung der Konzernfinanzierung?

Aufgrund der derzeitigen Krise rückt auch die Sicherung der Liquidität wieder verstärkt in den Mittelpunkt aller Konzerne. Dies könnte nicht zuletzt auch dazu führen, dass an sich dezentral finanzierte Konzerne – zumindest vorübergehend – ihrer Finance Policy mehr Zentralismus (etwa über Cash Pools) verordnen müssen. Dabei wird zu hinterfragen sein, ob bzw inwieweit konzerninterne Finanzierungen ganz generell dem Grunde und der Höhe nach an die aktuellen wirtschaftlichen Verhältnisse angepasst werden müssen. Vergleichbare Revisionsüberlegungen sind freilich ohnehin auch spätestens seit Veröffentlichung des neuen Kapitels X der OECD-Verrechnungspreisleitlinien zu Financial Transactions im Februar dieses Jahres anzustellen (vgl dazu auch diesen Tax Flash).

Im Übrigen könnte es auch bei externen Finanzierungen (etwa mit Banken) dazu kommen, dass Financial Covenants schlagend werden und sich dadurch die Finanzierungskosten ändern. Diesbezüglich wird zu überlegen sein, ob derartige Änderungen der externen Kosten auf Basis des Fremdvergleichsgrundsatzes an verbundene Unternehmen weiterzugeben sind oder nicht.

In jedem Fall wird aber auch die Rechtsprechung des Europäischen Gerichtshofes (EuGH) in der Rechtssache „Hornbach-Baumarkt“

(C-382-16 vom 31.05.2018) zumindest insoweit zu berücksichtigen sein, als allfällige sanierungsbedingte Maßnahmen durchaus auch vom Fremdvergleichsgrundsatz abweichen dürfen.

Vereinbarungen mit Finanzbehörden

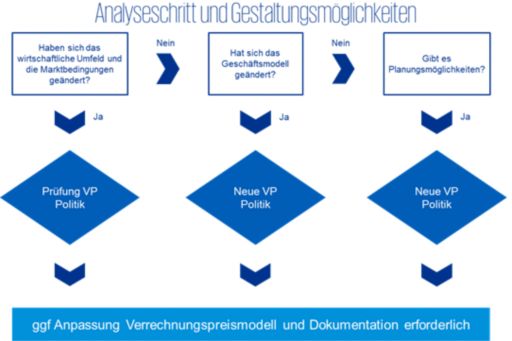

Weiters ist zu prüfen, ob mit Finanzbehörden (im In- und Ausland) getroffene Vereinbarungen weiterhin aufrecht erhalten werden können. Potenziell könnte dies sowohl bilaterale „Advance Pricing Agreements“ (APA) als auch unilaterale „Rulings“ betreffen. Denn derartige Vereinbarungen werden unter bestimmten Bedingungen bzw Voraussetzungen getroffen. Ändern sich diese Voraussetzungen, sind möglicherweise auch – abhängig vom jeweils anwendbaren Verfahrensrecht – getroffene Vereinbarungen nicht mehr anwendbar bzw an die geänderten Verhältnisse anzupassen. So muss etwa in Österreich bei Einreichung der Steuererklärung jährlich mitgeteilt werden, ob die Anwendungsvoraussetzungen für ein Ruling iSd § 118 BAO noch gültig sind. In diesem Sinne werden etwa Lieferverrechnungspreise an Vertriebsunternehmen zu hinterfragen und gegebenenfalls zeitnah proaktiv anzupassen sein. Andererseits werden „Stresstests“ für Lohn- bzw Auftragsfertiger sowie andere Dienstleister durchzuführen und allenfalls Leerkostenstützungen zu vereinbaren sein. Darüber hinaus können auch sonstige Änderungen des Verrechnungspreissystems aus dem Fremdvergleichsgrundsatz ableitbar sein. In jedem Fall wird aber zu erheben sein, ob derartige Maßnahmen durch die zu Grunde liegenden Verträge gedeckt sind. Allfällige schriftliche Vereinbarungen werden freilich auch dahin gehend auszulegen sein, wie gewissenhafte und ordentliche Geschäftsleiter unter vergleichbaren Bedingungen agiert hätten. Dementsprechend empfiehlt sich die Durchführung folgender Analyseschritte, um einen allfälligen Änderungsbedarf hinsichtlich des aktuellen Verrechnungspreismodells zu erkennen:

Entscheidend wird in allen Fällen sein, dass eine bestmögliche Beweisvorsorge getroffen wird. Dementsprechend sollte im Sinne der gebotenen kaufmännischen Sorgfalt zeitnah und proaktiv dokumentiert werden, welche Erwartungen aus der heutigen Ex-ante-Perspektive bestehen und welche Entscheidungen daraus heute abgeleitet werden. Denn es ist damit zu rechnen, dass Betriebsprüfungen die Situation, die getroffenen Maßnahmen und vor allem deren wirtschaftliche Auswirkungen Jahre später im Nachhinein würdigen werden. Dafür ist zwar von den OECD-Verrechnungspreisleitlinien ausdrücklich vorgesehen, dass der Erkenntnisgewinn aus der Ex-post-Perspektive grundsätzlich nicht zum Nachteil des Steuerpflichtigen ausgeschlachtet werden darf (Verbot des „use of hindsight“). Die Erfahrungen aus vergleichbaren Diskussionen im Gefolge der Finanzkrise 2008 haben aber eindrücklich gezeigt, dass die beste Nachweisführung stets über eine proaktive Dokumentation gewährleistet ist.

KPMG verfügt an allen Standorten über die entsprechende Transfer Pricing Expertise, um Sie auch bei der Bewältigung der aktuellen Herausforderungen zu begleiten. Wir unterstützen Sie gerne dabei, Ihr Verrechnungspreissystem zeitnah und nachhaltig COVID-19-fit zu machen. In diesem Sinne stehen wir als Ihr Dienstleister auch vollumfänglich zur Verfügung.