Tax News: VwGH: Nicht getilgte Verbindlichkeiten sind zwar kein Liquidationsgewinn; das Gruppenmitglied scheidet aber mit Liquidationseröffnung aus der Steuergruppe aus

VwGH: Nicht getilgte Verbindlichkeiten

Entsprechend aktuellen VwGH-Erkenntnis erhöhen nicht getilgte Verbindlichkeiten nicht den Liquidationsgewinn. Zusätzlich kam der VwGH aber zum Schluss, dass ein Mitglied einer Steuergruppe bereits mit Liquidationseröffnung aus der Steuergruppe ausscheidet.

Wie zuletzt in unserer Tax News 1-2/2017 berichtet, stellen nach Ansicht der Finanzverwaltung und des BFG jene Verbindlichkeiten einer GmbH, die im Zuge einer Liquidation nicht bedient werden können, einen steuerpflichtigen Ertrag dar. Jüngst beschäftigte sich der VwGH mit dem Anlassfall.

1. Zur Wiederholung:

Die Liquidationsbesteuerung von Kapitalgesellschaften wird in § 19 KStG explizit gesetzlich geregelt. Vereinfacht gesagt wird für Zwecke der Liquidationsbesteuerung dem Abwicklungs-Anfangsvermögen das Abwicklungs-Endvermögen gegenüber gestellt und die Differenz der Liquidationsbesteuerung unterworfen. Dabei stellt sich die Frage, welche aktiven und passiven Vermögensgegenstände im Abwicklungs-Endvermögen zu berücksichtigen sind.

Beispiel:

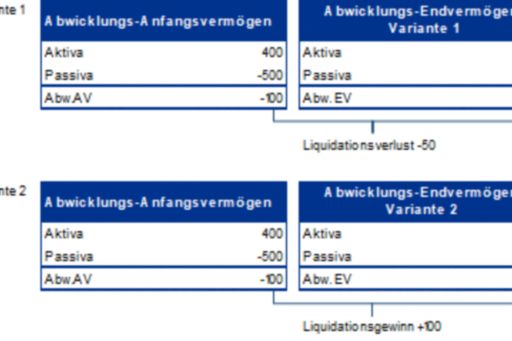

Die A-GmbH ermittelt für den Liquidationszeitraum ein negatives Abwicklungs-Endvermögen von -150. Das negative Endvermögen besteht aus Verbindlichkeiten der A-GmbH gegenüber ihrem Gesellschafter aus einer übernommenen Bürgschaft und aus Verbindlichkeiten gegenüber dem Insolvenz-Entgelt-Fonds oder dem finanzierenden Kreditinstitut. Das Abwicklungs-Anfangsvermögen wurde mit einem negativen Wert von -100 ausgewiesen.

1.1. Lösung nach der Finanzverwaltung und dem BFG:

Nach Ansicht der Finanzverwaltung und des BFG sind Verbindlichkeiten, auf welche die Gläubiger im Zuge der Liquidation nicht verzichten, steuerlich im Endvermögen nicht zu erfassen. Die Nichtberücksichtigung der nicht getilgten Verbindlichkeiten führt daher im vorliegenden Fall zu einem Liquidationsgewinn iHv 100 (Variante 2) (vgl KStR 2013 Rz 1442a, BMF vom 24.10.2018,; BMF vom 02.06.2016, BMF-010200/0013-Vl/6/2016; BFG, 19.12.2016, RV/5100775/2015).

2. Entscheidung des VwGH Mit seiner aktuellen Entscheidung vom 4. September 2019 (VwGH 2017/13/0009) hat der VwGH der Rechtsansicht des BMF und des BFG widersprochen. Zunächst bestätigt der VwGH, dass auch beim insolvenzbedingten Untergang einer Kapitalgesellschaft die Liquidationsbesteuerung gemäß § 19 KStG anzuwenden ist. Der VwGH kommt zusammenfassend zum Ergebnis, dass der Zweck der Liquidationsbesteuerung (Schlussbesteuerung) die finale Besteuerung der im Betriebsvermögen im Laufe des Bestandes einer Körperschaft angesammelten stillen Reserven ist. Damit wird sichergestellt, dass die aufgrund der allgemeinen Gewinnermittlungsvorschriften unversteuert gebliebenen stillen Reserven bei der letzten sich bietenden Möglichkeit auf Ebene der - im Zuge der Liquidation - untergehenden Steuerpflichtigen besteuert werden. Eine über die Erfassung noch nicht besteuerter stiller Reserven hinausgehende Besteuerung einer Vermögensmehrung, die bei der zu liquidierenden Gesellschaft nicht eingetreten ist, ergibt sich nach dem VwGH aus dem Zweck der Liquidationsbesteuerung nicht. Nicht getilgte Schulden sind daher Teil des Abwicklung-Endvermögens und erhöhen daher nicht das (fiktive) steuerliche Liquidationsergebnis.

Darüber hinaus kommt der VwGH allerdings zum Schluss, die Verrechnung von Abwicklungsergebnissen mit operativen Ergebnissen nicht dem Zweck der Gruppenbesteuerung (nämlich Ausgleich von Gewinnen und Verlusten) entspricht. Die Erfassung von Ergebnissen mehrerer Jahre im Jahresergebnis des Gruppenträgers wäre systemwidrig. Das Abwicklungsergebnis eines Gruppenmitglieds ist daher nicht gemäß § 24a Abs 1 KStG als dem Gruppenträger zuzurechnendes Einkommen des Gruppenmitglieds festzustellen.

Der Entscheidung kommt somit eine besondere Bedeutung zu, da der VwGH damit auch der Ansicht der Finanzverwaltung zu Auswirkungen einer Liquidation eines Gruppenmitgliedes (Nicht-ausscheiden aus der Gruppe, Mindestbehaltedauer und Ergebnisverrechnung) eine Absage erteilt hat (vgl KStR 2000 Rz 1591a, 1593 und BMF vom 24.10.2018, BMF-010203/0434-IV/6/2018). Das liquidierte Gruppenmitglied scheidet demnach mit Liquidationseröffnung - und nicht erst mit Beendigung der Liquidation - aus der Steuergruppe aus.

Lösung des Beispiels unter 1. nach dem VwGH:

Im gegenständlichen Beispiel kommt es daher auf Basis der VwGH-Entscheidung durch die Berücksichtigung der nicht getilgten Verbindlichkeiten der A GmbH gegenüber ihrem Gesellschafter zu einem Liquidationsverlust iHv 50 (Variante 1).

3. Ausblick

Die inhaltlich in der Literatur sehr kontrovers diskutierte Frage, ob nicht getilgte Verbindlichkeiten den Liquidationsgewinn erhöhen, wurde vom VwGH somit final geklärt. Ob seitens des Gesetzgebers darauf reagiert wird, bleibt noch abzuwarten. Als negativer Nebeneffekt der Sichtweise zu den nicht getilgten Verbindlichkeiten scheidet ein Gruppenmitglied jedoch bereits mit Liquidationseröffnung aus der Steuergruppe aus. Diesbezüglich überlegt das Bundesministerium für Finanzen dem Vernehmen nach im KStR-Wartungserlass 2019 festzuhalten, dass die bisherige Rechtslage für Liquidationsbeschlüsse bis 30.09.2019 weiter angewendet werden kann.