Tax News: Begutachtungsentwurf StRefG 2019/2020: Sonderregel für hybride Gestaltungen (Umsetzung ATAD 2)

Begutachtungsentwurf StRefG 2019/2020

Für sogenannte hybride Gestaltungen sieht die EU-Richtlinie 2017/952 („ATAD 2“) die Einführung von Maßnahmen gegen hybride Gestaltungen vor, die einen doppelten Abzug von Aufwendungen oder zu einem Abzug von Aufwendungen ohne Versteuerung der korrespondierenden Erträge („double-dip“) führen. Mit dem StRefG 2019/2020 soll die EU-Richtlinie in nationales Recht durch Einführung eines neuen § 14 KStG umgesetzt werden.

Gemäß dem neuen § 14 Abs 1 KStG (laut StRefG I 2019/20) sollen Steuerdiskrepanzen im Rahmen einer hybriden Gestaltung „neutralisiert“ werden.

1. Definition einer Steuerdiskrepanz

Eine Steuerdiskrepanz liegt in folgenden beiden Fällen („double-dip“) vor:

- Fall 1: „Abzug ohne korrespondierende Einnahme“: Aufwendungen werden in einem Staat als abzugsfähig behandelt, jedoch werden die korrespondierenden Erträge in keinem anderen Staat besteuert.

- Fall 2: „Mehrfacher Abzug“: Aufwendungen werden in zwei oder mehreren Staaten als abzugsfähig behandelt.

2. Vorliegen einer hybriden Gestaltung

Gegen eine Steuerdiskrepanz (siehe Punkt 1) wird gemäß § 14 KStG aber nur vorgegangen, wenn diese aus einer hybriden Gestaltung resultiert.

Eine hybride Gestaltung erfordert das kumulative Erfüllen der Voraussetzungen in § 14 Abs 3 Z 1 KStG und § 14 Abs 3 Z 2 KStG.

2.1 Grund für das Vorliegen der Steuerdiskrepanz (Z 1)

Zuerst differenziert § 14 Abs 3 Z 1 KStG hinsichtlich der Art der Steuerdiskrepanz:

| Steuerdiskrepanz | liegt vor |

| Steuerdiskrepanz aufgrund Abzugs ohne korrespondieren Einnahmen (Fall 1) | aufgrund von Unterschieden hinsichtlich

|

| Steuerdiskrepanz aufgrund mehrfachen Abzugs (Fall 2) | aufgrund von steuerlichen Sondervorschriften, die zu einem doppelten Abzug von Aufwendungen eines hybriden Unternehmens, einer Betriebsstätte oder einer doppelt ansässigen Körperschaft führen |

Zwei kurze Beispiele sollen exemplarisch zwei der zahlreichen,denkmöglichen Anwendungsfälle illustrieren.

Beispiel 1

Eine Steuerdiskrepanz aufgrund von Unterschieden hinsichtlich der Einstufung eines hybriden Finanzinstruments könnte sich zB aus einem „Hybrid-Darlehen“ ergeben, deren Erträge im Staat 1 als Dividenden steuerfrei gestellt werden, aber im Staat 2 als steuerlich abzugsfähige Zinsen qualifiziert werden. § 10 Abs 4 KStG (vor JStG 2018 § 10 Abs 7 KStG) sieht für diesen Fall bereits eine Ausnahme von der Beteiligungsertragsbefreiung vor, wenn Österreich Staat 1 wäre. Nunmehr wäre durch den neuen § 14 KStG jedoch auch Vorsorge getroffen, wenn Österreich Staat 2 in dem Beispiel wäre.

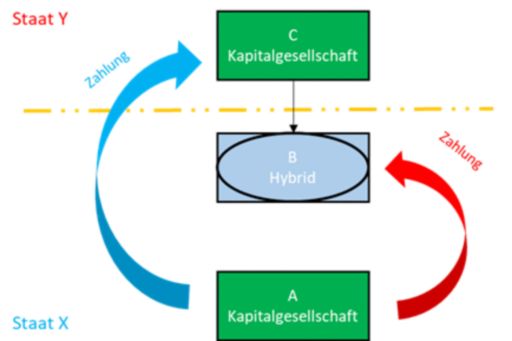

Beispiel 2

A leistet an B eine (steuerlich abzugsfähige) Zahlung. Diese Zahlung wird im Staat X allerdings dem Gesellschafter von B (dh C) zugerechnet, da B als steuerlich transparent im Staat X gesehen wird. Im Staat Y wird B aber als steuerlich intransparent gesehen und die Zahlung daher B zugerechnet. Daher ist die Zahlung bei A im Staat X abzugsfähig, wird aber bei C im Staat Y nicht versteuert.

2.2. Relevanz der Steuerdiskrepanz (Z2)

Gemäß § 14 Abs 3 Z 2 KStG sind allerdings nur solche Steuerdiskrepanzen (iSd § 14 Abs 3 Z 1 KStG) relevant, die sich ergeben

- zwischen verbundenen Unternehmen

- Unternehmen iSd § 10a Abs 4 Z 2 KStG (unmittelbare/mittelbare Beteiligung > 50 %)

- Unternehmen, die in einen Konzernabschluss einbezogen werden

- Maßgeblicher Einfluss auf die Geschäftsleitung (entweder durch die Körperschaft auf das Unternehmen oder umgekehrt das Unternehmen auf die österreichische Körperschaft)

- zwischen Hauptsitz und Betriebsstätte

- zwischen mehreren Betriebsstätten desselben Unternehmens

- im Rahmen einer „strukturierten Gestaltung“

2.2.1 Strukturierte Gestaltung

Eine strukturierte Gestaltung liegt dann vor, wenn die Steuerdiskrepanz in die Bedingungen der Gestaltung eingerechnet wurde oder die Gestaltung mit der Absicht der Erzielung der Steuerdiskrepanz entwickelt wurde.

Dies gilt aber dann nicht, wenn davon ausgegangen werden kann, dass der Körperschaft oder einem verbundenen Unternehmen die hybride Gestaltung nicht bewusst war und der Steuerpflichtige an dem Steuervorteil, der sich aus der hybriden Gestaltung ergibt, nicht beteiligt war. In der Praxis wird sich hinsichtlich dieser Exit-Bestimmung sicherlich die Nachweis- bzw Dokumentationsfrage stellen.

3. Neutralisierung der hybriden Gestaltung

3.1. Neutralisierung für Fall 1 (Abzug ohne korrespondierende Einnahme)

Die Neutralisierung erfolgt abhängig davon, ob in Österreich der (steuerlich abzugsfähige) Aufwand oder der (steuerneutrale) Ertrag angefallen ist.

Ein aus einer derartigen hybriden Gestaltung resultierender Aufwand darf im Inland nicht abgezogen werden. Dies stellt auch entsprechend der EU-Richtlinie die primäre Maßnahme gegen hybride Gestaltungen dar.

Umgekehrt sind die Erträge bei einer inländischen Körperschaft zu erfassen, wenn im Ausland der Abzug zugelassen wird und die Zahlung eines ausländischen hybriden Unternehmens an die an ihm beteiligte Körperschaft stattfindet (sekundäre Maßnahme). Wäre aber Österreich beispielsweise Staat Y in dem obigen Beispiel 2 (siehe 2.1.) würde dem Wortlaut nach die Neutralisierung nur gegebenenfalls im Ausland durch Verweigerung des Abzugs vorgenommen werden; es käme aber zu keiner Erfassung der Erträge aufgrund dieser Bestimmung. Der Gesetzgeber plant offensichtlich die Ausnützung des von der Richtlinie vorgegebenen Wahlrechts zur Umsetzung der sekundären Maßnahme, insbesondere auch im Lichte der schon bestehenden Maßnahme des § 10 Abs 4 KStG (bzw § 10 Abs 7 KStG vor JStG 2018).

3.2. Neutralisierung für Fall 2 (Steuerdiskrepanz aufgrund mehrfachen Abzugs)

Die Neutralisierung erfolgt in diesem Fall durch Verweigerung des steuerlichen Abzugs im Inland:

- bei der Körperschaft

- bei dem inländischen hybriden Unternehmen oder der inländischen Betriebsstätte (wenn im Ausland der Abzug nicht verweigert wird)

- bei einer doppelt ansässigen Körperschaft (Ausnahme: abkommensrechtliche Ansässigkeit im Inland aufgrund DBAs mit EU-Mitgliedstaat)

soweit die Aufwendungen nicht mit steuerlich doppelt berücksichtigten Einkünften im jeweiligen oder späteren Wirtschaftsjahr(en) verrechnet werden.

3.3. „Reverse hybrids“

Gemäß § 14 Abs 10 KStG sollen auch Steuerdiskrepanzen aus „reverse hybrids“ neutralisiert werden. Gemäß ATAD II wären Bestimmungen zu reverse hybrids erst bis 01.01.2022 umzusetzen, dh Österreich plant offenbar eine frühere Umsetzung (siehe Punkt 4.).

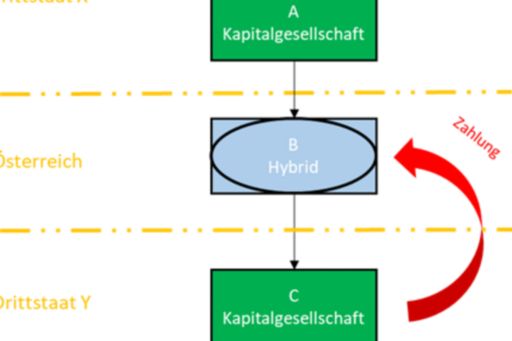

Die Bestimmung soll anhand eines Beispielfalls (angelehnt an ein Beispiel aus den Erläuternden Bemerkungen) dargestellt werden.

Im gegenständlichen Fall ist B nach den österreichischen Vorschriften, sowie den Bestimmungen des Drittstaats Y als steuerlich transparent anzusehen, während der Drittstaat X aber B als steuerlich intransparente Körperschaft sieht. Eine Zahlung von C wird daher (ohnehin) im Staat Y steuerlich abgezogen, jedoch weder im Staat X von A (da Zurechnung an B in Österreich) noch in Österreich von B (da Zurechnung an A) versteuert.

§ 14 Abs 10 KStG sieht daher vor, dass B als Körperschaft steuerlich intransparent zu behandeln ist und daher der Zinsertrag zu besteuern ist. Nach dem Wortlaut gilt dies für Personenvereinigungen, wenn ein ausländisches verbundenes Unternehmen beteiligt ist in dessen Staat die Personenvereinigung als Körperschaft gesehen wird und die Einkünfte weder im Inland noch im Ausland erfasst werden.

Ausgenommen von dieser Bestimmung gegen „reverse hybrids“ sind Organismen für gemeinsame Anlagen.

3.4. Weitere Bestimmungen

- Steuerdiskrepanzen, die bei einer Zahlung an eine inländische Körperschaft mit einer „unberücksichtigten Betriebsstätte“ im Ausland entstehen (dh keine Erfassung im In- oder Ausland), sollen durch Erfassung im Inland neutralisiert werden (§ 14 Abs 8 KStG); ausgenommen die Einkünfte sind gemäß DBA mit einem Drittstaat frei zu stellen.

- Aufwendungen iZm „importierten hybriden Gestaltungen“ (dh Zahlung an eine verbundenes Unternehmen in einem Drittstaat inkl Verrechnung mit abzugsfähigem Aufwand aufgrund hybrider Gestaltung im Drittland) sind nicht abzugsfähig, außer einer der beteiligten Drittstaaten hat die hybride Gestaltung bereits neutralisiert (§ 14 Abs 9 KStG)

- Bei einer durch Übertragung eines Finanzinstrumentes entstehenden überschüssigen (Quellen-)Steuergutschrift wird der Vorteil (aus der Anrechnung bzw Ermäßigung) im Verhältnis zu den steuerpflichtigen Nettoeinkünften in Zusammenhang mit der Zahlung begrenzt (§ 14 Abs 11 KStG). Dabei handelt es sich neben der bestehenden Begrenzung der Anrechnung von Quellensteuern aufgrund des Anrechnungshöchstbetrages um eine zusätzliche, vorsorgliche Anti-Missbrauchsvorschrift.

4. Inkrafttreten

Die neuen Bestimmungen treten mit 01.01.2020 in Kraft. Vor dem Hintergrund könnten daher bestehende Hybrid-Gestaltungen bis zu diesem Zeitpunkt auch noch steuereffizient aufgelöst werden, um eine Anwendung der neuen Bestimmungen zu vermeiden.

Die Gesetzwerdung bleibt abzuwarten. Wir werden Sie über die weitere Gesetzesentwicklung informieren.