Competitividad y tendencias para la minería argentina

Competitividad y tendencias para la minería argentina

Con el aumento de las tasas de interés libre de riesgo, el capital internacional destinado a inversiones productivas se verá reducido durante 2019. Esto afectará a la minería, principalmente en la región.

Con el aumento de las tasas de interés libre de riesgo, el capital internacional destinado a inversiones productivas se verá reducido durante 2019. Esto afectará a la minería, principalmente en la región. En ese escenario, los países mineros deberán competir por la Inversión Extranjera Directa (IED) a través de la mejora continua de sus factores de competitividad internos. Se afirma que para los próximos años será necesaria una reforma regulatoria y que conviene concentrar los esfuerzos en el desarrollo del litio.

Buenos Aires, 2 de mayo de 2019/KPMG. De acuerdo al informe especial realizado por KPMG y titulado “Competitividad y tendencias para la minería argentina”, el sector “necesita con urgencia un cambio radical en materia impositiva, de tal manera que se aliviane la presión tributaria sobre el mismo que en 2019, teniendo en cuenta el peso de los aranceles a las exportaciones podría llegar al 29% de los ingresos”. El trabajo analiza el comportamiento de esta actividad productiva y entre sus conclusiones señala que la minería argentina “ha visto limitado su desarrollo en los últimos años en respuesta a una serie de sucesos internos y externos que no han permitido explotar totalmente las oportunidades que la actividad tiene. A la baja de los precios de los minerales, evento que tiene lugar por una sustancial caída en la demanda internacional, se han sumado hechos domésticos, tanto políticos como económicos, que la han impactado principalmente en 2018.”

Con relación a la influencia del sector externo se indica que “el cambio inducido por la Reserva Federal de Estados Unidos en la política montería y el consecuente aumento de tasas de interés en el corto a mediano plazo sesgarán los flujos de inversión hacia instrumentos y activos financieros, retrayendo así la demanda y los precios de los commodities en la mayoría de los mercados internacionales. Teniendo en cuenta este suceso, ello podría derivar en una significativa retracción de los fondos globales destinados a la inversión productiva, incrementando, de esta manera, la selectividad de la IED y la competencia de los países mineros por traccionarlos hacia sus territorios. Con tantas limitaciones en el plano externo, la competitividad de los países deviene en un determinante crucial para el desarrollo local de la minería. En ese sentido, en Argentina, el sector minero y la mayoría de las actividades productivas necesitan de reformas estructurales que puedan traducirse en el mediano plazo en mejoras sustanciales y permanentes en los niveles de productividad, provisto que el país viene observando bajas calificaciones en relación a sus competidores, tanto en lo referido a la competitividad estructural (WEF) como en lo relacionado al análisis de las variables de desempeño que la afectan”.

También, el estudio afirma que es importante una reforma regulatoria que actualice y trace el marco normativo de la actividad para los próximos años. “Si bien ésta fue la intención del gobierno con la firma del Acuerdo Federal Minero (2017), la realidad es que el pacto aún no ha podido ser convertido en ley, debido a que ha sido retrasado su tratamiento y refrenda en el Congreso de la Nación. Asimismo, es importante señalar que no se conoce de manera certera si la totalidad de las provincias mineras darán su consentimiento al mencionado acuerdo debido a que, en primer lugar, existen impedimentos legales que limitarían la extracción mineral en algunas de ellas y, en segundo lugar, porque según argumentan, no estarían del todo claros los beneficios que el AFM afirma tener en cuanto al fomento a la inversión y al desarrollo del sector”, se señala.

Por último, sostiene que resulta claro que el conjunto de oportunidades para la minería argentina es tan importante como el trayecto que debe cubrirse en materia de competitividad. “El factor político tendrá un peso significativo durante 2019 ya que las elecciones previstas para fines de este año introducen una cuota importante de incertidumbre a la mezcla de expectativas de la mayoría de los sectores productivos. Ello implica que la Argentina deberá esperar hasta la confirmación de las tendencias para ubicarse en una mejor posición relativa y atender las particularidades de cada sector fomentando las mejoras en competitividad. Por el momento, deberían seguirse concentrando los esfuerzos en el desarrollo del litio ya que este mineral conforma hoy un vértice que le permite a la minería local mantener su presencia internacional, ganar peso en el desempeño global y, sobre todo, avizorar un mejor futuro”, concluye.

Para Mario Belardinelli, Socio Líder de Minería de KPMG Argentina, “como tantos otros sectores productivos del país la minería sigue teniendo un gran potencial pero como sucede con todas las actividades del sector primario requiere reglas estables, acordadas entre todos los actores involucrados y afectados por la actividad, y de largo plazo que permitan programar inversiones y resultados. Articular estos temas será sin duda uno de los desafíos principales de la Argentina para los próximos años”. A continuación los principales gráficos estadísticos del informe.-

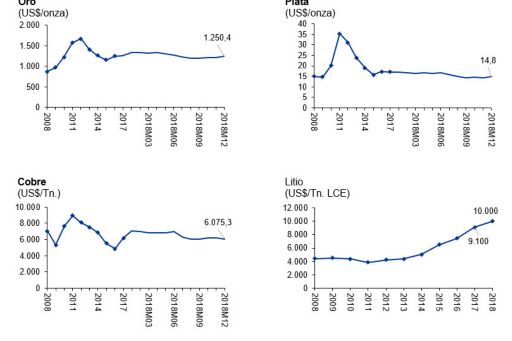

Evolución del precio de los principales minerales 2008-2018

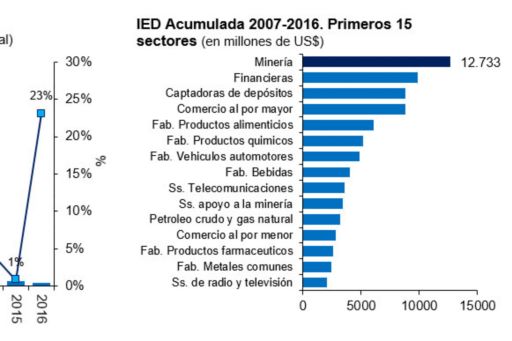

Flujo de Inversión Extranjera Directa a la Minería en Argentina 2007-2016

Fuente: elaboración propia en base a Banco Central de la República Argentina (BCRA), Gerencia de Estadísticas de Exterior y Cambios

Aportes al fisco y presión tributaria en la Minería 2010-2019

Nota: I) los aportes para los años 2018 y 2019 fueron estimados en base a los datos vertidos en el reporte de “Variables Mineras” de octubre de 2018 (CAEM-ABECEB); ii) para ello, en pos de mostrar una serie completa y aproximada de la presión tributaria que el fisco ejerce sobre el sector, se tomó la estimación efectuada para 2019 sin la inclusión de los derechos de exportación (23,3%) como aproximación para 2018; y la cifra proyectada con los mencionados derechos como aproximación para 2019 (28,8%).

Fuente: elaboración propia en base al “Reporte de variables mineras” de CAEM-ABECEB, octubre de 2018.

Evolución de las exportaciones de litio en Argentina. Proyección 2018-2022. (En millones de dólares y en % de las exportaciones mineras y de combustibles)

Fuente: Elaboración propia en base a Ministerio de Hacienda (MECON), INDEC y Ministerio de Energía y Minería de la Nación (“El Litio, una oportunidad”, Subsecretaría de Desarrollo Minero, Dirección Nacional de Promoción Minera, 2018).

© 2024 KPMG, KPMG, una sociedad argentina y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Ltd, una entidad privada Inglesa limitada por garantía que no presta servicios a clientes. Derechos reservados.

Para más detalles sobre la estructura de la organización global de KPMG, por favor visite https://kpmg.com/governance.